Finanzmodelle

So erstellen Sie ein Finanzmodell zur Bewertung diskontierter Cashflows zur Sicherung von Finanzierungen und Krediten

Das Discounted-Cashflow-Bewertungsmodell ist ein wichtiges Finanzinstrument für Startups und kleine Unternehmen. Es hilft, den Wert eines Unternehmens anhand des erwarteten Cashflows zu bestimmen. Durch die Diskontierung dieser Cashflows auf ihren Barwert können Unternehmer überzeugende Argumente für Finanzierungen und Kredite liefern.

Das Verständnis der DCF-Bewertung ist für die Sicherung externer Finanzierungen unerlässlich. Investoren und Kreditgeber nutzen dieses Modell, um die Rentabilität und das Wachstumspotenzial eines Unternehmens einzuschätzen. Ein gut konstruiertes DCF-Modell kann ein überzeugendes Argument für Ihr Unternehmen sein und dessen zukünftige Rentabilität und Nachhaltigkeit unterstreichen.

Was ist DCF?

Der Discounted Cash Flow ist ein Finanzmodell, das den Wert eines Unternehmens anhand seiner erwarteten zukünftigen Cashflows schätzt. Diese Cashflows werden unter Berücksichtigung des Zeitwerts des Geldes auf ihren Barwert diskontiert. Das DCF-Modell hilft Investoren und Kreditgebern, den aktuellen Wert eines Unternehmens anhand von Prognosen über den zukünftigen Ertrag zu bestimmen.

Kernkomponenten von DCF

- Freier Cashflow (FCF): Dies ist der vom Unternehmen erwirtschaftete Cashflow nach Abzug aller Betriebskosten, Steuern und Investitionen. Er stellt das den Investoren zur Verfügung stehende Bargeld dar.

- Diskontierungssatz (WACC): Das DCF-Modell verwendet die gewichteten durchschnittlichen Kapitalkosten (WACC) als Abzinsungssatz. Es spiegelt die durchschnittliche Rendite wider, die von allen Investoren des Unternehmens gefordert wird, und berücksichtigt dabei das mit dem Unternehmen verbundene Risiko.

- Endwert: Der Endwert schätzt den Wert des Unternehmens über den Prognosezeitraum hinaus und macht oft einen großen Teil der DCF-Bewertung aus. Er erfasst das langfristige Wachstumspotenzial des Unternehmens.

Sammeln der erforderlichen Finanzdaten

- Historische Jahresabschlüsse: Erstellen Sie ein zuverlässiges DCF-Modell und erfassen Sie präzise historische Finanzdaten, einschließlich Gewinn- und Verlustrechnungen, Bilanzen und Cashflow-Rechnungen. Diese Daten bilden die Grundlage für Ihre Finanzprognosen und stellen sicher, dass Ihr Modell auf der Realität basiert.

- Prognose zukünftiger Cashflows: Der wichtigste Schritt im DCF-Modell ist die Prognose zukünftiger Cashflows. Sie müssen fundierte Annahmen über die zukünftige Unternehmensentwicklung treffen und dabei Faktoren wie Umsatzwachstum, operative Margen und Investitionsausgaben berücksichtigen. Diese Prognosen decken in der Regel 5–10 Jahre ab.

- Ermittlung des Diskontsatzes: Der Diskontierungssatz (WACC) ist entscheidend für die genaue Bewertung zukünftiger Cashflows. Zur Berechnung werden die Eigenkapitalkosten (unter Verwendung von Modellen wie dem Capital Asset Pricing Model) und die Fremdkapitalkosten kombiniert und nach der Kapitalstruktur des Unternehmens gewichtet. Dieser Satz sollte das Risikoprofil des Unternehmens widerspiegeln, wobei ein höheres Risiko zu einem höheren Diskontierungssatz führt.

Allgemeine Annahmen bei der DCF-Bewertung

Beim Erstellen des DCF-Modells gibt es mehrere Annahmen:

- Umsatzwachstumsraten: Schätzungen, wie stark der Umsatz des Unternehmens im Laufe der Zeit wachsen wird.

- Betriebsmargen: Prognosen der Gewinnmargen des Unternehmens nach Abzug der Betriebskosten.

- Investitionsausgaben und Betriebskapital: Prognosen zu zukünftigen Investitionen und Änderungen des Betriebskapitalbedarfs.

Erfassung der erforderlichen Finanzdaten

- Historische Finanzberichte

Der erste Schritt beim Aufbau eines DCF-Modells besteht in der Erfassung präziser historischer Finanzdaten. Diese Daten sind entscheidend, da sie die Grundlage für zukünftige Prognosen bilden. Zu den wichtigsten Finanzberichten gehören:- Gewinn- und Verlustrechnung: Bietet Einblicke in die Einnahmen, Ausgaben und Rentabilität des Unternehmens.

- Bilanz: Eine Momentaufnahme der Vermögenswerte, Verbindlichkeiten und des Eigenkapitals des Unternehmens zu einem bestimmten Zeitpunkt.

- Kapitalflussrechnung: Diese Erklärung verfolgt den Cashflow des Unternehmens und hebt die Fähigkeit des Unternehmens hervor, Bargeld zu generieren.

- Branchen-Benchmarks und Marktdaten

Neben historischen Finanzdaten ist es wichtig, Branchenbenchmarks und Marktdaten zu erfassen. Der Vergleich der Leistung Ihres Unternehmens mit der Konkurrenz hilft Ihnen, genauere Prognosen zu erstellen.

Prognose des freien Cashflows (FCF)

- Prognose von Umsatz und Wachstumsraten: Die Prognose zukünftiger Umsätze ist einer der wichtigsten Schritte beim Aufbau eines DCF-Modells. Analysieren Sie historische Umsatzwachstumstrends unter Berücksichtigung von Marktbedingungen, Wettbewerb und unternehmensspezifischen Entwicklungen. Nutzen Sie diese Erkenntnisse, um zukünftige Umsätze, typischerweise für fünf bis zehn Jahre, zu prognostizieren.

- Schätzung der Betriebskosten und Margen: Schätzen Sie anschließend die zukünftigen Betriebskosten und Gewinnmargen des Unternehmens. Dazu gehört die Prognose der Kosten für Produktion, Gehälter, Marketing und sonstige Ausgaben. Die Betriebsmargen werden berechnet, indem das Betriebsergebnis durch den Umsatz geteilt wird, was die Rentabilität angibt.

- Berechnung der Investitionsausgaben und des Betriebskapitals: Investitionsausgaben (CapEx) beziehen sich auf die Investitionen des Unternehmens in langfristige Vermögenswerte wie Immobilien, Anlagen und Ausrüstung. Das Betriebskapital ist die Differenz zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten. CapEx und Betriebskapital müssen sorgfältig prognostiziert werden, da sie den freien Cashflow direkt beeinflussen.

Bestimmung des Diskontierungssatzes (WACC)

- Die Komponenten des WACC verstehen: Der Diskontierungssatz (WACC) ist der Satz, mit dem zukünftige Cashflows auf ihren Barwert abgezinst werden. Er stellt die Kapitalkosten des Unternehmens dar, die sich aus den Eigenkapital- und Fremdkapitalkosten zusammensetzen. Die Eigenkapitalkosten werden typischerweise berechnet anhand der Kapitalanlagenpreismodell (CAPM), während die Fremdkapitalkosten auf Grundlage der Kreditkosten des Unternehmens ermittelt werden.

- Bedeutung des Diskontsatzes im DCF: Der Diskontierungssatz ist in einem DCF-Modell entscheidend, da er das mit den zukünftigen Cashflows des Unternehmens verbundene Risiko widerspiegelt. Ein höherer Diskontierungssatz führt zu einem niedrigeren Barwert und deutet somit auf ein höheres Risiko hin. Umgekehrt deutet ein niedrigerer Diskontierungssatz auf ein geringeres Risiko und eine höhere Bewertung hin.

Berechnung des Endwerts

Es gibt zwei Hauptmethoden zur Berechnung des Endwerts in einem DCF-Modell:

- Modell des ewigen Wachstums: Dieses Modell geht davon aus, dass das Unternehmen auf unbestimmte Zeit weiterhin Cashflows generiert und stetig wächst.

- Methode „Mehrfach beenden“: Nimmt an, dass das Unternehmen am Ende des Prognosezeitraums verkauft wird. Dabei wird ein Bewertungsmultiplikator verwendet, der auf vergleichbaren Unternehmenstransaktionen basiert.

- Einbeziehung des Endwerts in das DCF-Modell: Sobald Sie den Endwert berechnet haben, diskontieren Sie ihn mithilfe des WACC auf den Barwert. Da der Endwert oft einen erheblichen Teil der Gesamtbewertung ausmacht, ist es wichtig, so genau wie möglich zu sein.

Schritt 5: Erstellen des DCF-Modells

Erstellen des Modells in Excel oder einer Finanzsoftware: Sie können Ihr DCF-Modell mit allen erforderlichen Daten und Annahmen in Excel oder einer Finanzmodellierungssoftware erstellen. Beginnen Sie mit der Einrichtung der Modellstruktur, die Abschnitte für Eingangsannahmen, Cashflow-Prognosen, Diskontsatzberechnungen und die Schätzung des Endwerts enthalten sollte.

Verknüpfung der Komponenten: Nachdem Sie die Struktur erstellt haben, geben Sie die historischen Finanzdaten, Prognosen und Annahmen ein. Verknüpfen Sie die verschiedenen Komponenten, um die freien Cashflows für jeden Prognosezeitraum zu berechnen. Diskontieren Sie diese Cashflows anschließend mithilfe des WACC auf ihren Barwert und addieren Sie den Barwert zum Endwert, um den gesamten Unternehmenswert (EV) zu ermitteln.

Szenarioanalyse und Sensitivitätstests: Es ist wichtig, Ihr DCF-Modell in verschiedenen Szenarien zu testen, um zu sehen, wie sich Änderungen wichtiger Annahmen auf die Bewertung auswirken. Bei der Sensitivitätsanalyse werden Variablen wie Umsatzwachstum, Gewinnmargen und Diskontsatz angepasst, um deren Auswirkungen auf die endgültige Bewertung zu verstehen.

Schritt 6: Interpretation der Ergebnisse

- Analyse der DCF-Bewertungsergebnisse: Sobald das DCF-Modell abgeschlossen ist, untersuchen Sie den Unternehmenswert, um festzustellen, ob das Unternehmen unter- oder überbewertet ist. Die Ergebnisse sollten ein klares Bild der finanziellen Gesundheit und des zukünftigen Wachstumspotenzials des Unternehmens vermitteln.

- Vergleich mit anderen Bewertungsmethoden: Ein Abgleich der DCF-Ergebnisse mit anderen Bewertungsmethoden, wie beispielsweise der Comparable Company Analysis (CCA) oder früheren Transaktionen, ist oft hilfreich. So wird sichergestellt, dass die DCF-Bewertung den Markterwartungen entspricht.

Verwendung der DCF-Bewertung zur Sicherung der Finanzierung

- Präsentation vor Investoren: Wenn Sie Ihre DCF-Bewertung Investoren oder Kreditgebern präsentieren, heben Sie die Annahmen und Begründungen für Ihre Prognosen hervor. Ein gut konstruiertes DCF-Modell zeugt von einer gründlichen Finanzanalyse und trägt zur Glaubwürdigkeit bei.

- Nachweis der finanziellen Gesundheit: Ein robustes DCF-Modell veranschaulicht die finanzielle Stabilität und die zukünftigen Wachstumsaussichten Ihres Unternehmens. Betonen Sie konservative Annahmen und umfassende Risikobewertungen, um Kreditgeber von der Sicherheit ihrer Investitionen zu überzeugen.

- Verhandlungsbedingungen: Mit der DCF-Bewertung sind Sie in der Lage, günstige Kredit- oder Anlagekonditionen auszuhandeln. Das Modell bietet eine quantitative Grundlage für die Diskussion von Zinssätzen, Rückzahlungsplänen und Beteiligungsquoten.

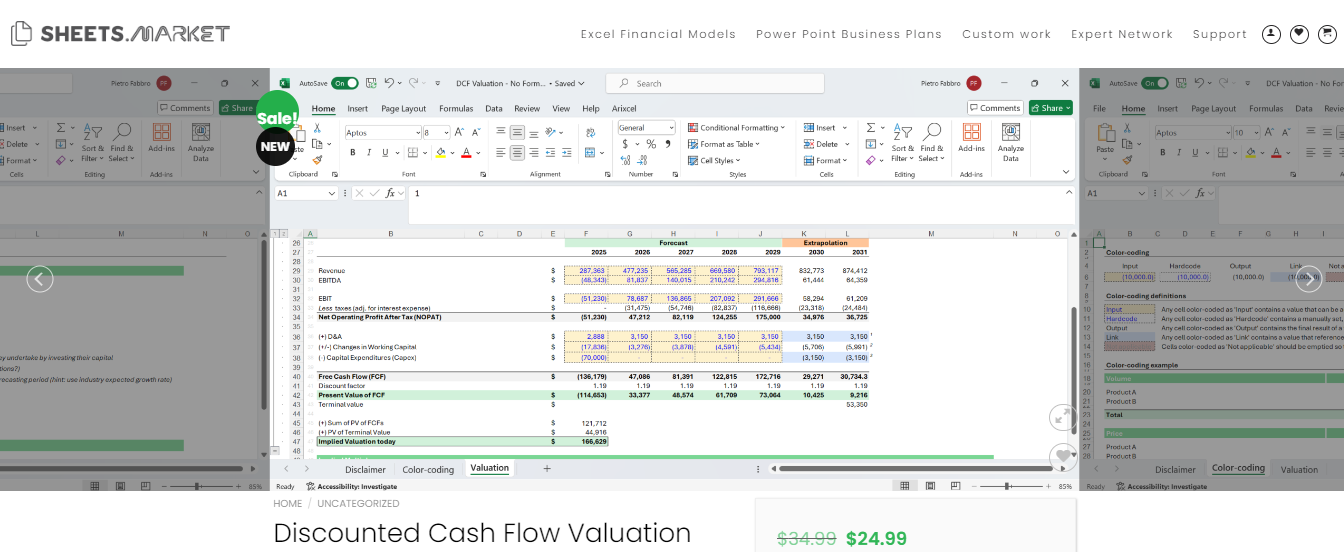

Finanzmodell zur Bewertung diskontierter Cashflows – Sheets.Market

Das Discounted Cash Flow Valuation Financial Model ist verfügbar auf Tabellen.MarktEs handelt sich um ein vielseitiges Instrument, das Unternehmen dabei hilft, ihren Wert mithilfe des DCF-Ansatzes präzise zu ermitteln. Diese Methode ist besonders nützlich bei Fusionen, Übernahmen und Kapitalbeschaffungsmaßnahmen.

Benutzer können das Modell an ihre Geschäftstätigkeit anpassen, was eine maßgeschneiderte Analyse des Unternehmenswertes ermöglicht.

Ursprünglicher Preis: $34.99

Aktueller Preis: $24.99

Für wen es am besten ist

- Unternehmer und Führungskräfte: Für strategische Planung und Entscheidungsfindung.

- Investoren und Käufer: Um potenzielle Investitionsmöglichkeiten zu bewerten.

- Berater und Finanzberater: Bereitstellung von Expertenbewertungen und Finanzanalysen.

Hauptmerkmale des Finanzmodells

- Sie können Eingaben und Annahmen ändern, um sicherzustellen, dass die Bewertung Ihren individuellen finanziellen Umständen und Prognosen entspricht.

- Die Vorlage zeichnet sich durch ein klares und übersichtliches Format aus und erleichtert die Erstellung professioneller Berichte. Dieser Aspekt ist entscheidend für die Präsentation von Finanzinformationen gegenüber Investoren, Stakeholdern oder potenziellen Käufern. So können Sie den Wert Ihres Unternehmens überzeugend vermitteln.

- Verwenden Sie branchenübliche Methoden wie die gewichteten durchschnittlichen Kapitalkosten (WACC), um den passenden Abzinsungssatz zu bestimmen. Dadurch wird sichergestellt, dass zukünftige Cashflows korrekt auf ihren Barwert abgezinst werden und sowohl das Risiko als auch der Zeitwert des Geldes berücksichtigt werden.

- Schätzen Sie den Endwert Ihres Unternehmens am Ende des Prognosezeitraums, einschließlich des Perpetuum-Growth-Modells und der Exit-Multiples. Diese wichtige Komponente erfasst den Wert der Cashflows über den Prognosezeitraum hinaus.

- Die Anleitungen stellen sicher, dass auch Einsteiger in die Finanzmodellierung die Vorlage effektiv nutzen können. Diese umfassende Unterstützung verkürzt den Lernaufwand und ermöglicht es Benutzern, präzise Finanzprognosen sicher zu erstellen.

- Mit dieser Funktion können Sie anhand verschiedener Szenarien untersuchen, wie sich unterschiedliche Annahmen auf die Bewertung Ihres Unternehmens auswirken. Sie hilft Ihnen, sich auf unterschiedliche Marktbedingungen und strategische Entscheidungen vorzubereiten.

Nutzen Sie noch heute unsere DCF-Bewertungsvorlage (Discounted Cash Flow), um den inneren Wert Ihres Unternehmens präzise zu bestimmen. Sie vereinfacht komplexe Finanzanalysen und macht sie für Anwender aller Erfahrungsstufen zugänglich und praktikabel.

Häufige Herausforderungen und wie man sie bewältigt

- Genauigkeit der Projektionen: Eine der größten Herausforderungen bei der DCF-Modellierung besteht darin, präzise Prognosen zu gewährleisten. Nutzen Sie historische Daten, Branchentrends und Expertenwissen, um realistische Annahmen zu treffen. Aktualisieren Sie Ihr Modell regelmäßig, sobald neue Informationen verfügbar sind.

- Bestimmung des angemessenen Diskontsatzes: Die Wahl des richtigen Diskontierungssatzes ist entscheidend und beeinflusst die Bewertung maßgeblich. Nutzen Sie Marktdaten und Finanzmodelle, um den WACC präzise zu berechnen und so die Gefahr einer Unterschätzung der Kapitalkosten zu vermeiden.

- Umgang mit Unsicherheiten beim Endwert: Die Berechnung von Endwerten ist mit hoher Unsicherheit verbunden und hängt von langfristigen Wachstumsannahmen ab. Es gibt verschiedene Methoden zur Berechnung von Endwerten und zur Durchführung von Szenarioanalysen, um diese Unsicherheit zu bewältigen.

Abschluss

Der Aufbau eines Discounted-Cashflow-Bewertungsmodells ist für die Sicherung von Finanzierungen und Krediten unerlässlich. Durch die präzise Prognose zukünftiger Cashflows und die Anwendung des Diskontsatzes können Sie Investoren und Kreditgebern den Wert Ihres Unternehmens demonstrieren.

Obwohl es Herausforderungen gibt, kann ein gut konstruiertes DCF-Modell Ihre Fähigkeit, Investitionen anzuziehen und günstige Kreditbedingungen zu sichern, erheblich verbessern.