Modelli finanziari

Come costruire un modello finanziario per l'affitto di immobili

Creare un modello finanziario di successo per un'attività di affitto immobiliare è essenziale sia per gli investitori immobiliari nuovi che per quelli esperti. Un modello finanziario ben congegnato aiuta a prevedere entrate e spese, a garantire finanziamenti e a gestire le operazioni in modo efficiente. In questo articolo, ti guideremo attraverso i passaggi chiave e le considerazioni per imparare a costruire un modello finanziario di affitto immobiliare solido.

1. Comprendere lo scopo del tuo modello finanziario

Prima di addentrarci nei dettagli, è importante capire perché hai bisogno di un modello finanziario per la tua attività di affitto immobiliare. Ecco alcuni scopi principali:

- Budget e previsioni: Prevedere ricavi, costi e profitti futuri.

- Analisi degli investimenti: Attira gli investitori mostrando i potenziali rendimenti.

- Pianificazione operativa: Supporto nelle decisioni strategiche e nella gestione quotidiana.

- Monitoraggio delle prestazioni: Monitorare le prestazioni effettive rispetto alle proiezioni e adattare le strategie di conseguenza.

2. Raccogliere dati essenziali

I dati accurati sono la spina dorsale di qualsiasi modello finanziario. Raccogli le seguenti informazioni:

- Dati finanziari storici: Rendiconti finanziari, bilanci e rendiconti finanziari precedenti.

- Ricerca di mercato: Tendenze del settore, analisi della concorrenza e domanda del mercato degli affitti.

- Dati della proprietà: Informazioni sui valori immobiliari, sui canoni di locazione e sui tassi di occupazione.

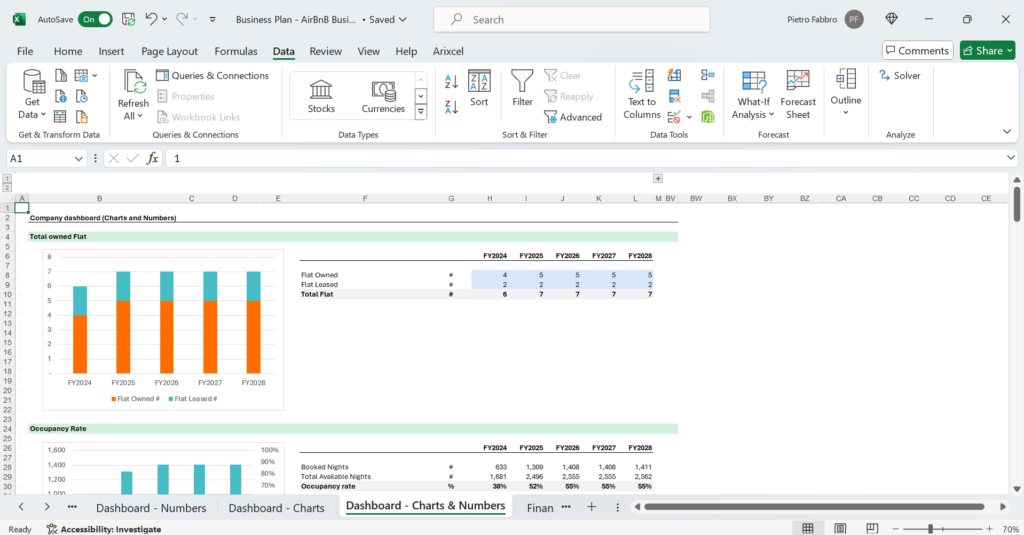

3. Proiezioni di fatturato

Le proiezioni di fatturato sono la pietra angolare del tuo modello finanziario. Considera quanto segue:

- Tassi di occupazione: Stimare la percentuale di unità affittate sul totale delle unità disponibili.

- Tariffe di noleggio: Calcola il reddito medio da locazione per unità.

- Variazioni stagionali: Tenere conto delle fluttuazioni della domanda in base alle stagioni e alle condizioni del mercato locale.

- Ulteriori flussi di entrate: Identificare tutti i potenziali flussi di entrate, come tariffe di parcheggio, tariffe di deposito e servizi.

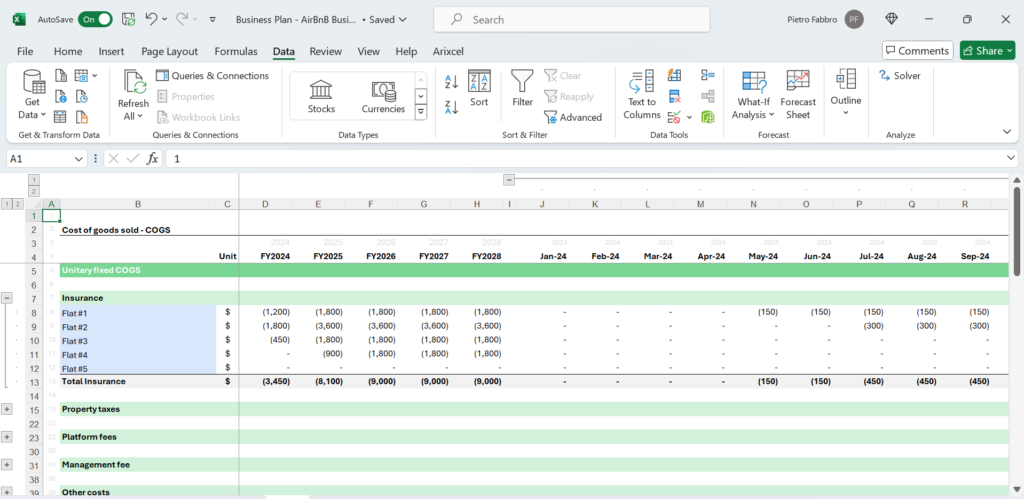

4. Ipotesi di costo

Identificare e categorizzare i costi è fondamentale. Divideteli in tre categorie principali:

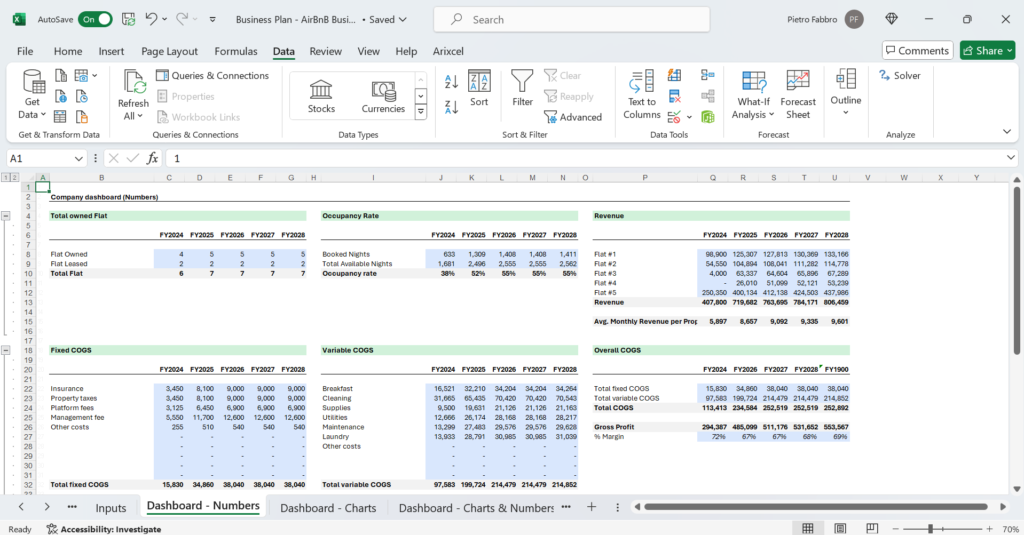

Costo dei beni venduti (COGS)

Si tratta di costi diretti associati alla manutenzione degli immobili in affitto.

- Commissioni di gestione immobiliare: Commissioni pagate alle società di gestione immobiliare.

- Riparazioni e manutenzione: Costi per la manutenzione ordinaria e per le riparazioni impreviste.

- Utilità: Servizi di acqua, elettricità, gas e Internet forniti agli inquilini.

Spese operative

Le spese operative sono i costi giornalieri sostenuti per gestire la tua attività di locazione immobiliare.

- Costi fissi:

- Pagamenti del mutuo o del prestito: Rate mensili per eventuali prestiti immobiliari.

- Assicurazione: Premi assicurativi per danni a beni e responsabilità civile.

- Imposte sulla proprietà: Imposte annuali sulla proprietà.

- Quote associative: Spese condominiali o condominiali, se applicabili.

- Costi variabili:

- Marketing e pubblicità: Costi associati alla promozione dei tuoi immobili in affitto (annunci online, annunci stampati, ecc.).

- Forniture: Forniture per ufficio, prodotti per la pulizia e altre forniture generiche.

- Spese legali e contabili: Costi per servizi legali e supporto contabile.

- Costi per posti vacanti: Costi associati alle unità vacanti, tra cui l'affitto perso e il marketing aggiuntivo.

Spese in conto capitale (Capex)

Il Capex comprende investimenti a lungo termine negli immobili.

- Ristrutturazioni: Costi associati alla ristrutturazione o all'ammodernamento delle unità abitative in affitto.

- Elettrodomestici: Acquisto di elettrodomestici quali frigoriferi, forni e lavatrici/asciugatrici.

- Arredi e arredi: Costi per l'arredamento delle aree comuni o per la fornitura di unità arredate.

- Tecnologia: Sistemi di sicurezza, dispositivi per la casa intelligente e altri miglioramenti tecnologici.

5. Analisi del punto di pareggio

L'esecuzione di un'analisi del punto di pareggio aiuta a determinare il fatturato minimo necessario per coprire i costi. Calcola:

- Costi fissi: Somma di tutte le spese fisse.

- Margine di contribuzione: Reddito medio da locazione per unità meno costo variabile per unità.

- Punto di pareggio: Costi fissi ÷ Margine di contribuzione.

6. Proiezioni del flusso di cassa

Il flusso di cassa è la linfa vitale della tua attività di affitto immobiliare. Assicurati di avere un rendiconto dettagliato del flusso di cassa per:

- Tracciare gli afflussi e i deflussi: Monitorare tutte le fonti di denaro (reddito da locazione, depositi cauzionali) e gli impieghi di denaro (spese, rimborsi di prestiti, spese in conto capitale).

- Gestire il capitale circolante: Tieni d'occhio i conti attivi e passivi.

7. Analisi di sensibilità

Un'analisi di sensibilità valuta come i cambiamenti nelle ipotesi chiave influenzano le tue proiezioni finanziarie. Ciò aiuta a:

- Gestione del rischio: Identificare i potenziali rischi e sviluppare strategie di mitigazione.

- Il processo decisionale: Valutare l'impatto di diversi scenari (ad esempio, variazioni nei tassi di occupazione, adeguamenti dei prezzi di affitto).

8. Aggiornamenti e monitoraggio regolari

Un modello finanziario non è un esercizio una tantum. Aggiornamenti e monitoraggio regolari sono essenziali per accuratezza e pertinenza:

- Revisioni periodiche: Confrontare le prestazioni effettive con le proiezioni e modificare le ipotesi secondo necessità.

- Pianificazione degli scenari: Valutare costantemente l'impatto di nuove variabili e tendenze di mercato.

9. Utilizzare modelli di modelli finanziari per creare un modello finanziario per l'affitto di immobili

Creare un modello finanziario da zero può essere scoraggiante. Utilizzare un modello finanziario Excel progettato professionalmente può far risparmiare tempo e garantire accuratezza. I modelli in genere includono:

- Formule predefinite: Elimina il rischio di errori di calcolo.

- Layout completi: Coprire tutti gli elementi necessari come rendiconti finanziari, stati patrimoniali e rendiconti finanziari.

- Funzionalità personalizzabili: Adatta il modello alle tue esigenze specifiche.

Conclusione

Costruire un solido modello finanziario per l'affitto di immobili è fondamentale per il successo nel competitivo mercato degli affitti immobiliari. Seguendo i passaggi descritti sopra e considerando tutti i fattori rilevanti, puoi costruire un modello finanziario che fornisce preziose informazioni e supporta il processo decisionale strategico. Per un approccio ancora più semplice e accurato, prendi in considerazione l'investimento in un modello finanziario Excel professionale. Il nostro Modelli finanziari Excel sono progettati per aiutarti a creare modelli finanziari completi e affidabili con facilità.

Concentrandoti su questi elementi chiave, sarai sulla buona strada per creare un modello finanziario che può aiutare la tua attività di affitto immobiliare a prosperare. Non dimenticare di dare un'occhiata alla nostra vasta gamma di Modelli finanziari Excel progettato specificamente per il settore degli affitti immobiliari. Inizia a costruire il tuo successo finanziario oggi stesso!